税制上の優遇措置

JFAへのご寄付には税制上の優遇措置が適用されます。別途お送りする受領書を確定申告書に添付し、所管税務署へご提出下さい。

個人の場合(日本国内居住者)

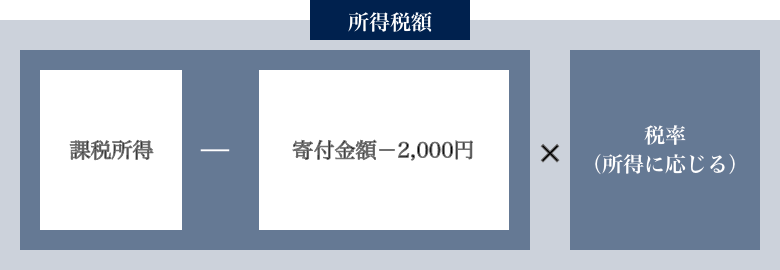

所得税

その年に支出した寄付金額(総所得金額等の40%を上限とする)から2000円を引いた金額を所得税の課税所得から控除することができます。

【計算式】

【シミュレーション】

例)課税所得金額500万円の場合

<寄付しない場合>

5,000,000円×20%(税率) - 427,500円

(控除)=572,500円

<10万円寄付された場合>

[5,000,000円-(100,000円-2,000円)]

×20%-427,500円(控除額)=552,900円

572,500円 - 552,900円=19,600円

(所得税の軽減額)

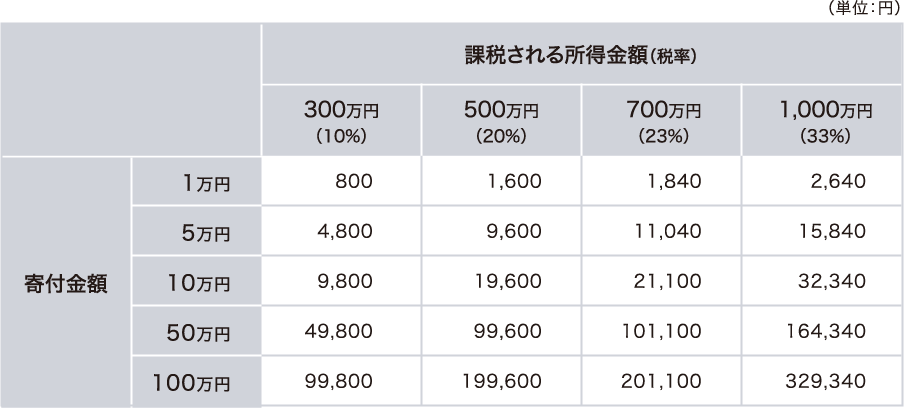

課税される所得金額と寄付金額により、所得税の減税額控除金額が異なります。

所得税軽減額の例

※上記はあくまでも目安です。収入の種類、各種所得控除等により変動が生じることがあります。

※2013(平成25)年~2037(令和19)年までは上記税額に復興特別所得税2.1%が加算されます。

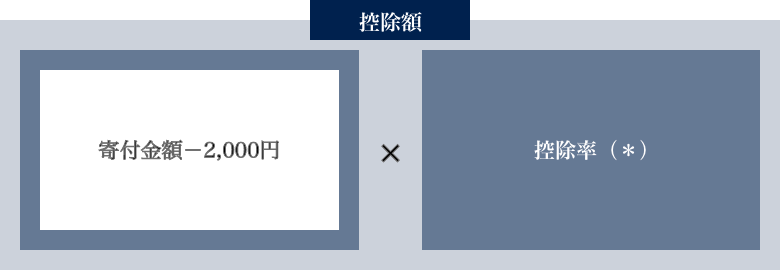

住民税

JFAを「寄付金税額控除対象法人」として条例で指定している自治体では、税額控除が受けられます。

なお、対象寄付金の合計額は総所得金額等の30%が限度となります。

【計算式】

(*)控除率

都道府県が指定した寄付金・・・・・4%(都道府県民税)

市区町村が指定した寄付金・・・・・6%(市区町村民税)

(政令指定都市にお住まいの場合は、都道府県民税2%、市民税8%です。)

都道府県と市区町村のどちらからも条例指定されている場合は合計10%となります。

詳細はご住所の都道府県・市区町村の寄附金税額控除制度をご確認下さい。

【シミュレーション】

例)課税所得金額500万円の方が10万円ご寄付された場合

※都道府県と市区町村のどちらからも条例指定されている場合

(100,000円ー2,000円)×10%(控除率)=

9,800円(住民税の軽減額)

※上記はあくまでも目安です。収入の種類、各種所得控除等により変動が生じることがあります。

相続税

※相続された財産を期限内に寄付し、税務署へ申告された場合、その寄付は相続税の対象としない特例がございます。まずは【お問合せ】にご連絡をお願いいたします。

法人の場合

JFA(=特定公益増進法人)への寄付金は、特別損金算入限度額まで一般寄付金とは別枠で当該事業年度の損金に算入することができます。

さらに、上記の限度額を超えた部分の寄付金額については、一般寄付金の損金算入限度額まで損金に算入することができます。

詳細のお手続き・計算については、貴法人(または税理士)から管轄の税務署へご確認くださいますようお願いいたします。